目次

- ■ 相続人関係図

- ■ 相続財産

- ■ 依頼までの経緯

- ■ 依頼内容

- ■ 対応と結果

- ■ ポイント

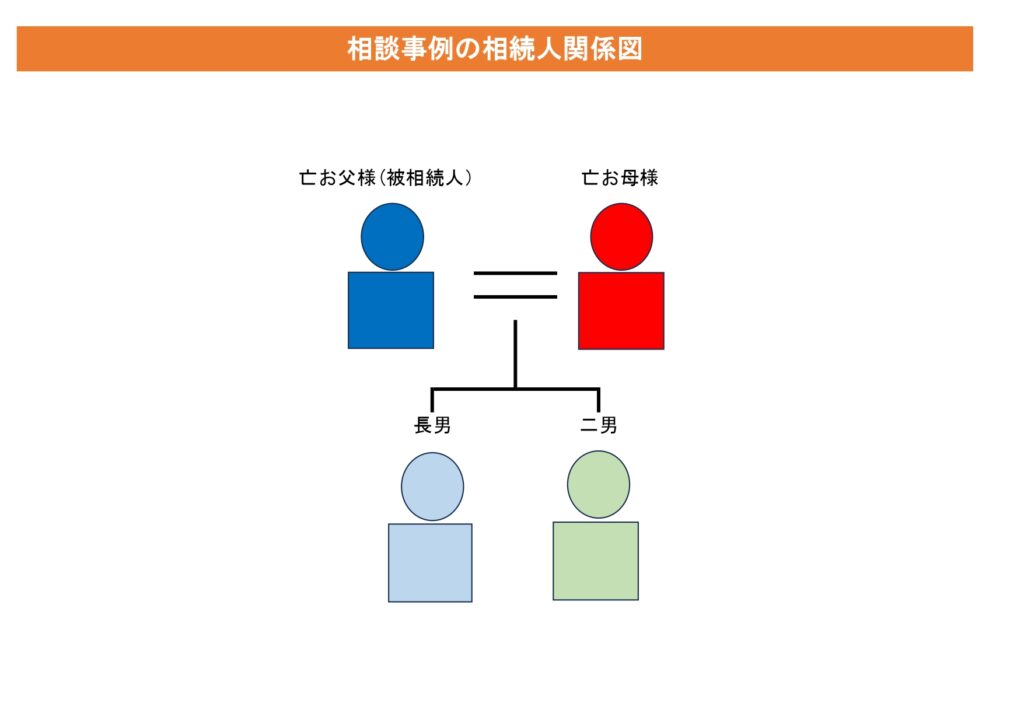

■ 相続人関係図

相続人は、長男・二男の2名。

■ 相続財産

自宅敷地・建物、貸店舗、アパート3棟、駐車場、銀行預金、生命保険

■ 依頼からの経緯

当社が資産管理を委託されているオーナー様が亡くなられ、相続人である長男と次男より相続手続きのご依頼をいただきました。

資産管理を委託されている関係上、被相続人の相続財産および相続税額は相続人である長男・次男ともにご理解をいただいています。

また、相続財産の分け方、相続税を納付するための売却用地も確定済のため、祖相続における主な手続きは納税のための売却地の買主の選定と相続税申告における税理士の先生の選定となります。

亡くなられたオーナーの考えでは、毎年確定申告を依頼している税理士の先生との付き合いがあるので相続時においてもその税理士の先生に依頼してほしい、という希望がありました。

その希望についても相続人である長男・次男ともに承知しており、相続における申告を言依頼することになりました。

相続人を確定する戸籍等の書類、不動産に関する関係書類、賃貸借に関する関係書類、預貯金関係の関係書類は当社にて取得をし、税理士の先生にすべてをお渡したのが四十九日前です。

相続の依頼を受けた場合、相続税の申告までのスケージュールと準備書類の確認・その書類等は誰が用意するのかなどをその相続に関係する士業の方々に確認うえ、作成し共有します。

確認時、相続税の概算税額の提出を必要書類提出から2か月後としていましたが、概算税額が提出されたのは、必要書類提出か3か月を少し過ぎたころ。しかし、この概算税額に不動産評価上の評価減が考慮されていない個所などあり、再度作成していただくことになりました。

その後、税理士の先生より、今回の相続税申告の依頼について断りの連絡が相続人である長男にありました。

理由は、「相続税の申告は数回しかなく、評価減などがよくわからない。」とのことです。

■ 依頼内容

申告期限まで残すところ3ヶ月での税理士の先生からの断りですので税理士の選定のみです。

■ 対応と結果

相続税の申告は提携先の専門の税理士事務所に依頼のうえ、無事に申告期限までに手続きを完了することができました。

今回、予期せぬことが起きても無事相続が完了できたのは、

①相続財産がすでに確認済、

②相続税も概算税額を提出済、

③相続財産の分け方も公正証書にて決めていた

④納税としての売却用地が確定していた

ことに加えて、急遽依頼をさせていただいた税理士事務所に必要な書類をそのまま引き渡すことができたこと。そしてその税理士事務所が相続税に強い事務所であったこと。です。

書類関係はすべて当初依頼をいてた税理士の先生より返還いただきそのまま使用できたのは助かりました。

※売却は、すでに当社で概算の相続税は試算してありますので、相続人である長男・次男と相談のうえ、売却は完了しており、納税も問題なく完了しています。

■ ポイント

相続が発生してから、相続税の把握、分割方法、納税方法を検討される方は少なくありません。しかし、今回のように賃貸管理を含む資産管理にて事前に相続税の把握、分割方法、納税方法を検討していくことは大切なことです。

賃貸経営を含めた資産管理を相談できる会社に相談をされることをおススメします。

■記事の投稿者 飯島興産有限会社 飯島 誠

私は、予想を裏切るご提案(いい意味で)と、他者(他社)を圧倒するクオリティ(良質)を約束し、あなたにも私にもハッピー(幸せ)を約束し、サプライズ(驚き)のパイオニア(先駆者)を目指しています。

1965年神奈川県藤沢市生まれ。亜細亜大学経営学部卒業。(野球部)

東急リバブル株式会社に入社し、不動産売買仲介業務を経て、その後父の経営する飯島興産有限会社にて賃貸管理から相続対策まで不動産に関する資産管理、売買仲介、賃貸管理を行う。

コラムでは不動産関連の法改正、売買、賃貸、資産管理について、実務経験をもとにわかりやすく発信しています。

■ 資産管理(相続・信託・後見制度)につきましては、こちらをご参照ください。

■ その他の相続実例コラム ■

■ 実例⑥所在不明の相続人を含めた相続事例(不在者財産管理人)

■ 実例⑬父親の後妻の死亡に伴い、その後妻の子より執拗に財産を調べられた相続事例

#不動産 #相続 #相続の基礎 #民法 #相続編 #親族 #姻族 #配偶者 #血族相続人 #相続欠格 #相続人の廃除 #直系尊属 #直系卑属 #嫡出子 #非嫡出子 #半血兄弟 #全血兄弟

プラス財産 #マイナス財産 #争族 #信託 #相続財産 #生命保険 #預貯金 #相続事例 #実例