不動産に関わる諸問題の解決を支援いたします。

お客様が抱える不動産の諸問題に対し、適切なご提案と解決策を模索していきます。具体的には、不動産の権利・法令調査、評価、実勢価格の調査による問題点の把握をすることにより変更をしたほうが良いのか、現状のままで良いのか、ということです。

不動産に関わる諸問題の解決を支援いたします。

お客様が抱える不動産の諸問題に対し、適切なご提案と解決策を模索していきます。具体的には、不動産の権利・法令調査、評価、実勢価格の調査による問題点の把握をすることにより変更をしたほうが良いのか、現状のままで良いのか、ということです。

相続・贈与に関わる財産評価の作業補助を行います。不動産の専門家として、公法上の制限を確認し、現地調査を行い、財産評価基本通達に基づく財産評価の算定補助を行います。また、取引事例や収益から算出される実勢価格(いわゆる時価)の調査・報告を活用することで、納税計画等をより正確に策定することが可能となります。

貸宅地の整理は、正確な現状把握の作業から始めていきます。契約書等の書類収集等で、地代・家賃・公租公課等の収入・支出の確認作業を行い、賃貸関係を明らかにしていきます。契約書の有無や、時代に即した契約内容になっているかを、弁護士等の専門家を交えて検討していき、適正化を図っていきます。万が一、相続となった場合でも、一度整理した財産は把握が容易となり、次代に円滑につなげることができます。

アパート・マンションなど賃貸物件で入居予定者から敬遠されがちな要素は、築年数ではありません。入居予定者がチャックされる箇所は、間取り。そして設備です。建築後10年も経過すれば入居者ニーズも変わります。そのニーズに合わせて間取り・設備を変更すれば入居率はかならずアップします。そして賃料もアップできます。建物を建替えするよりリノベーションを行ったほうが残全コストも安く済みます。コストと賃料アップを検討して得策であれば実行する価値があるのです。

固定資産課税は所得税や住民税と違い、毎年1月1日の所有者に対して、市町村が評価を行い課税する制度です。 このような納税方式を賦課課税方式といいます。自ら評価や計算を行うわけでもなく、税理士が評価・ 計算するわけでもないのです。

市町村の担当者は一人で莫大な数の筆数を担当しており、間違いが生じる場合もあります。では、万一、 この評価方法に誤りがあれば修正はできるのでしょうか?答えはできるのです。評価方法の考え方などを 説明して適正な評価に直してもらうのです。

不動産の売却や購入を通じて、所有不動産が生むメリットを最大限引き出していきます。例えば、入札方式を採用した売却活動で、価値の最大化を図っていきます。また、周辺の地権者と協力し、マンション開発による立体交換などで、所有不動産の優良化を図り、時代や地域にあった活用方法をご提案します。

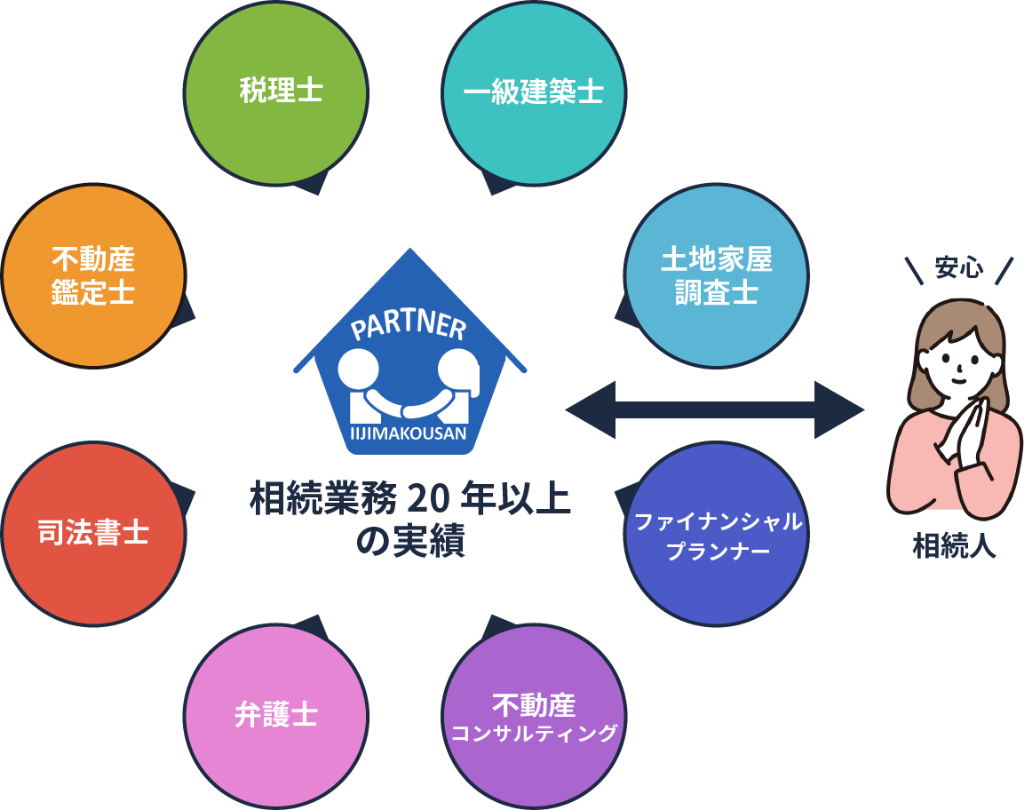

“相続コンサルタント”が

最良の相続をご提案をいたします

飯島興産では、2001 年より相続に伴う生前対策・発生後の対策の支援の業務を行っております。

相続の生前対策において、財産に占める割合が大きい不動産の取り扱いは重要になります。

相続発生後だけではなく、相続開始前から対策をおこなうことで、「争族」や「余分な税負担」を避けることができます。

相続にはさまざまなプロセスがあります。

財産評価、遺産分割協議や申告・納税などです。

そして各プロセスにおいて生前対策と同様に何人もの専門家が携わります。

ただし、残念なことに各専門家は各自の仕事だけをこなし、意思の疎通が取れていないのが現状です。

そこで、お客様が混乱することがないように「まとめ役」としての窓口に立つのが飯島興産の仕事です。

簡潔に情報をまとめ、わかりやすい形で最良の相続をご提案いたします。

「相続発生前(対策)」「 相続発生後(処理)」なのか、対処や手続きが大きく異なります。

だからこそ、相続に関するご相談は、「早めの対応が大切」です。

いつか必ず来る、「相続」。相続が発生した場合、どのくらいの相続税がかかるのか、は大切な問題です。

飯島興産は、毎年相続税路線価、法令の改正等を踏まえ、相続税の概算税額をお知らせいたします。

相続が始まりますと、机の上に財産が並びます。その財産を見たとき、人の心理はどのようになるのか、ここが相続の怖さです。

飯島興産は、相続税の概算税額と併せて、固定資産税評価額、時価、簿価、収益性分析の結果をお知らせいたします。

そこで相続人の生活状況等を踏まえて、誰にどこを相続させるのか、決めていくのです。そして、遺言の作成を行い、相続人の分け方を相談していきます。

不動産には、第三者に土地を貸している貸宅地、第三者から土地を借りている借地や過去の相続により共有の状態となっている土地がいくつもあります。自分の代では問題のないことでも代が変わっていくとその所有者の考えも変わるのものです。

飯島興産は、まずは契約書を拝見させていただき、契約書の問題の有無、現地での不動産の問題の有無などを把握し、問題の有無をご報告させていただきます。問題点があれば、飯島興産にて問題を払しょくさせていただきます。

人生100年、と言われる時代です。しかし、いままで高齢化に伴う問題が表面化されずにいましたが、認知症などの問題が表面化し、身の上介護、施設への入所、その費用を捻出するための資金の工面。まして認知症などにより不動産の売却の意思の確認ができなければ、売却もできません。このような心配誰にでもあるものです。

飯島興産は、高齢者の方の家族構成、お子様の家族構成等を確認させていただき、その家族全員に対して、後見制度(法定後見・任意後見)、家族信託についてそれぞれのできること、できないこと。そしてメリット・デメリットをご説明させていただいたうえ、そのご家族にあった制度をサポートさせていただきます。

「自分はには相続税の心配ないと思っていたら相続税申告が必要だった」と慌てて相談にいらっしゃる方もよくいらっしゃいます。相続税は、生前の準備次第では大幅に節税できる可能性のある税金です。

飯島興産は、誰にでも共通する5つの対策、年間所得が高額な方の3つの対策、該当する方への5つの対策を検討すしてどの対策がベストなのかを専門家と相談のうえ、ご提案させていただきます。

実際、亡くなられた方に多額の借金がある場合など様々なケースがあります。中には、相続人が知らない隠し子の存在も。また、亡くなられた方ではなく相続人にも未成年者や所在不明者などがいる場合もあります。

飯島興産は、すべて経験済です。その他にも「えッ!」というようなケースも解決してきております。このようなケースをクリアしなければ相続は解決いたしません。すみやかにサポートさせていただきます。

相続対策とは

「納税対策」 「分割対策」 「節税対策」

です。

性質が全く違う対策。3つの対策を全て得ようとすると失敗してしまいます。

何を優先するか!把握することです。

遺産分割対策は、相続財産を、誰に、どのように分割して承継させるかを検討し、「争族」を防止しスムーズに相続させるための対策です。

「争族 」を防止する対策として、 「遺言 」があります。遺言書を作成されない場合、相続人は法律で定められた相続分に基づき遺産を分割することになりますが、相続財産に不動産等があるためきれいに財産が分割できず、スムーズに遺産分割が進まないこともあり、「争族」に発展するケースも珍しくありません。

また、遺言書を作成されている場合でも、遺留分への考慮、寄与分、特別受益者への配慮等が、適切に行われたものかどうか等、税務・法務の専門的判断が必要です。

納税資金対策は、相続税をスムーズに納税するための対策です。

延納や物納が可能な場合もありますが、相続税の納付は現金一時納付が原則となっています。

相続税が発生する場合、多くのケースは比較的多額の相続税を現金にて払わなければならず、相続財産のほとんどが不動産で預貯金や金融資産が少ないために、土地や家屋等を売却せざるを得ない状況になることもあります。

相続税を納付するために現金を用意できれば、手放したくない資産を売却せずに済みます。

また、相続財産の分散を防ぐために、他の相続人へ現金を相続させることも可能になり、「争族」対策にもなります。

「争族」となって遺産分割協議が相続税の申告期限までに確定しなかった場合、配偶者控除や小規模宅地等の特例等の控除や特例を受けられなくなり、結果的に申告期限までの納税額が大幅に増えることもあります。

現預金等の納税資金はすぐに増えるわけではありませんので、物納財産の検討、現金収入が増える対策や資産の売却等を財産全体のバランスを見ながら事前に十分な検討期間をかけて行うことが重要になってきます。

相続税は資産に課税されるため、各財産の種類や特性(金融資産、不動産、生命保険金等)を把握した上で、事前に相続財産の移転や評価を引き下げる対策を行います。

相続税は相続する遺産の総額が判明して初めて理解される方が多いはずです。生前に必ず財産評価は把握しておくことが重要です。

ご依頼者様の個別の事情を確認のうえ、家族間の関係・経済面に配慮した対策についてプランを作成します。

ご依頼者様独自の 提案書を作成し、ご提案、ご説明いたします。

●費用

金165,000円(税込)~

※ご相談後、見積もりを提示させていただきます。

■売却 ■購入 ■土地活用 ■資産の組みかえ

ご所有の不動産や現金を見直しにより対策することで、評価額を下げることにより相続税の節税を行います。

●費用

土地活用コンサルティング:金165,000円(税込)~

売却、購入についての仲介手数料:(売買価格の3%)+消費税

※ご相談後、見積もりを提示させていただきます。

円満な相続のため、安全・確実な公正証書による遺言の作成手配から、証人業務までトータルでサポートします。

●費用

金55,000円(税込)~

※ご相談後、見積もりを提示させていただきます。

※公証役場 に要する 費用、場合により必要となる 税理士報酬等は別途見積書を提示します。

相続対策に有効な非課税枠につき、生命保険の活用をご提案、効果を検証します。

●費用

ご相談・お見積りは無料です。

後見契約、財産管理委任契約作成のサポートを行います。公証役場との打ち合わせまでお手伝いします。

●費用

金55,000円(税込)~

※ご相談後、見積もりを提示します。

家族信託のコーディネート、信託の組み立てから家族へのご説明、契約書の作成を行います。※公証役場との打ち合わせまでお手伝いします。

●費用

金165,000円(税込)~

※ご相談後、見積もりを提示します。

※登記に要する登録免許税・司法書士報酬等は別途見積書を提示します。

信託の目的は、価値ある資産を次世代へ円滑につなげることです

希望のタイミングで売却でき、売却後の金銭管理も後見制度のような負担をかけずに管理可能です

後継者となる子への段階的な事業承継を行いながら、不動産の買換え・建替え、借入れ・借換えにも対応可能です

親の預金を下ろせなくなるリスクを回避し、長寿の親の生活・介護費用を確保することが可能です

賃料収入は平等分配しつつ管理処分権限は一人に集約し、共有不動産の塩漬けリスクを回避することが可能です

家族の負担を最小限に抑えながら障がいのある子を支えその子の相続後の資産承継まで指定することが可能です

生前の遺産分割を家族全員に告知し、遺言の有効性など無用な争族問題を生じさせないことが可能です。

これらを未然に防ぐのが

「信託」です。

これらの対策は、

親が元気な場合です。

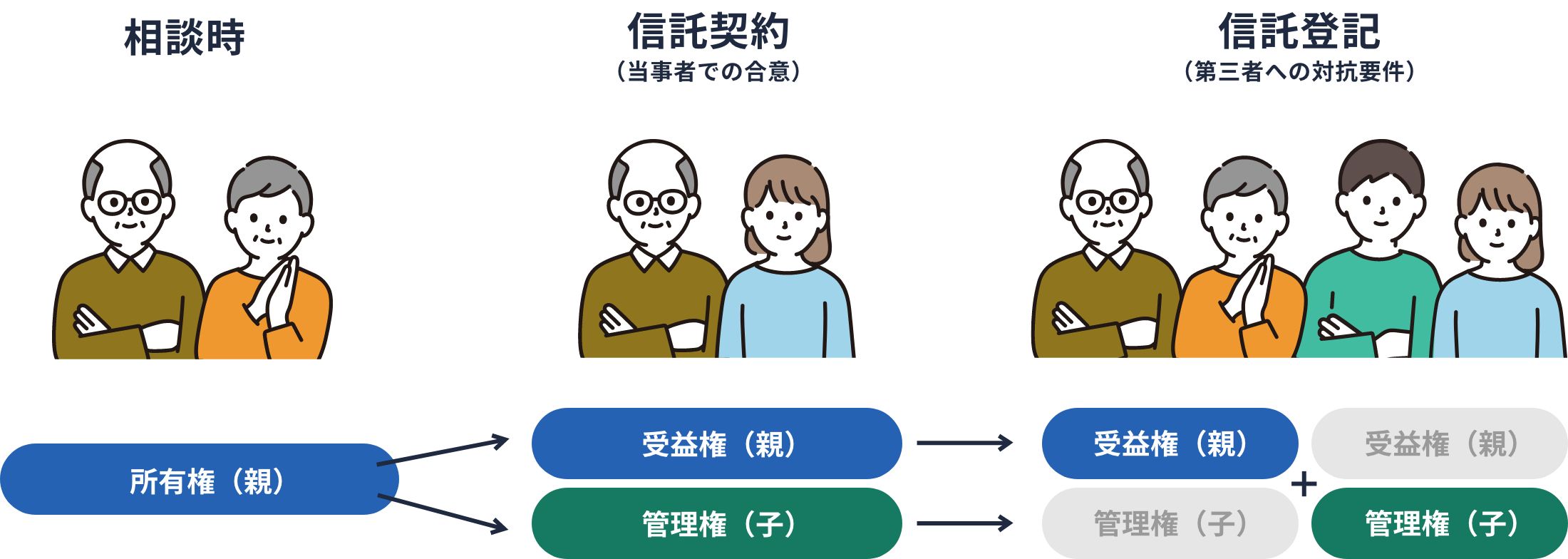

※管理権は実際存在致しません。ご理解いただける様に使用しております。

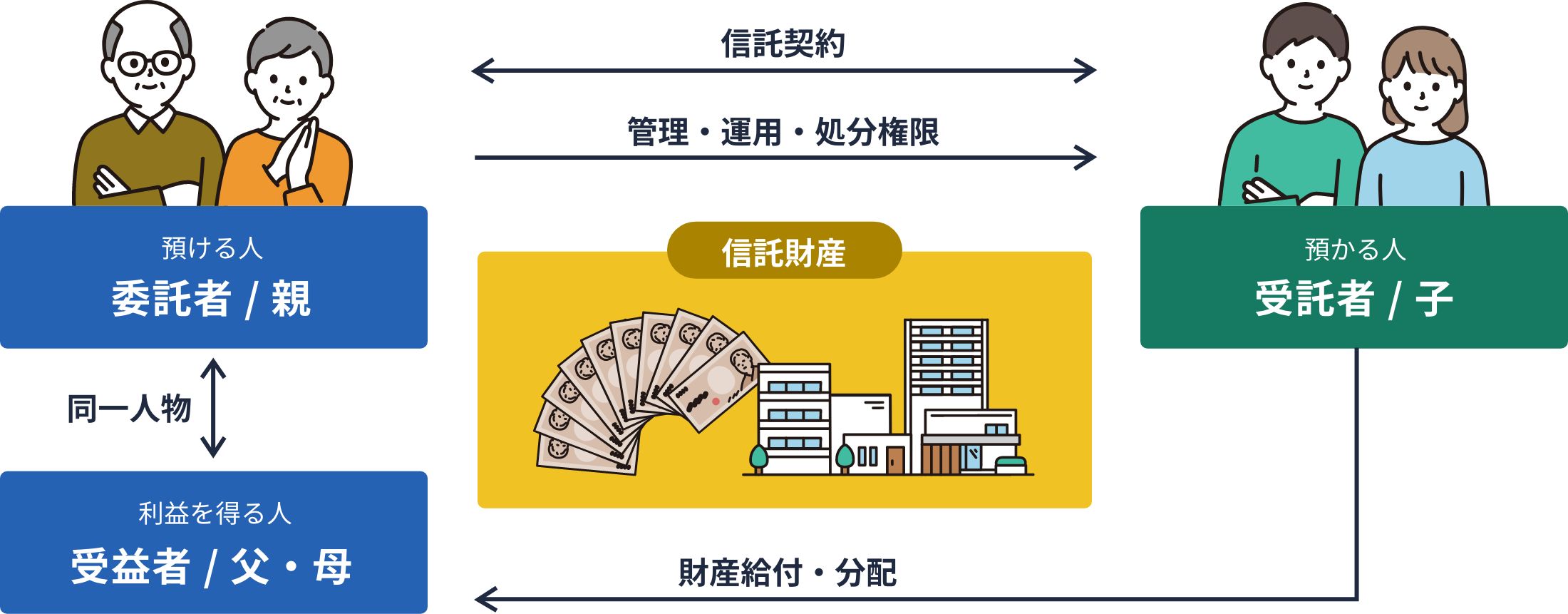

信託とは

などのいざ、というときが心配な方にとって、メリットのある契約です。

信託とは、家族を守るために、財産をどのように残すのかを家族が取り決め、第三者に公にする法的手段です。

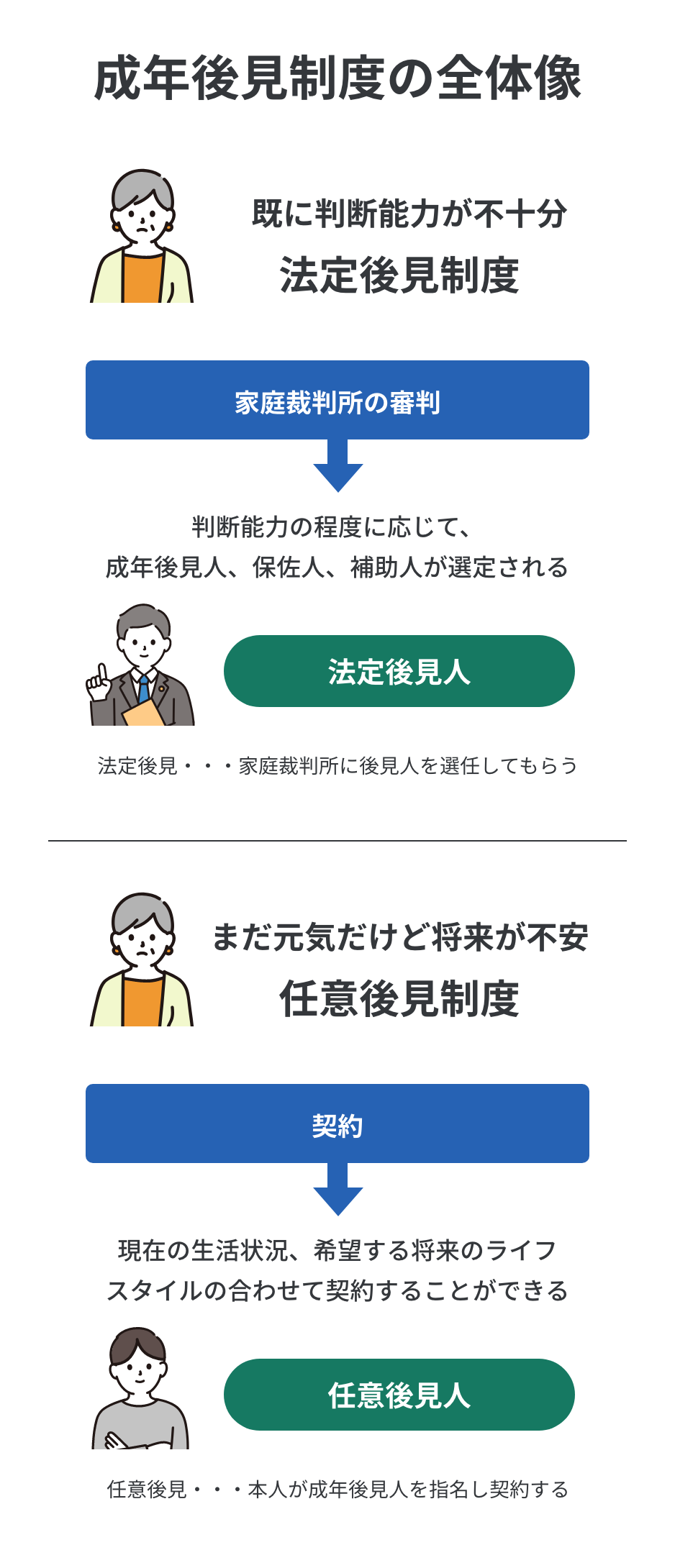

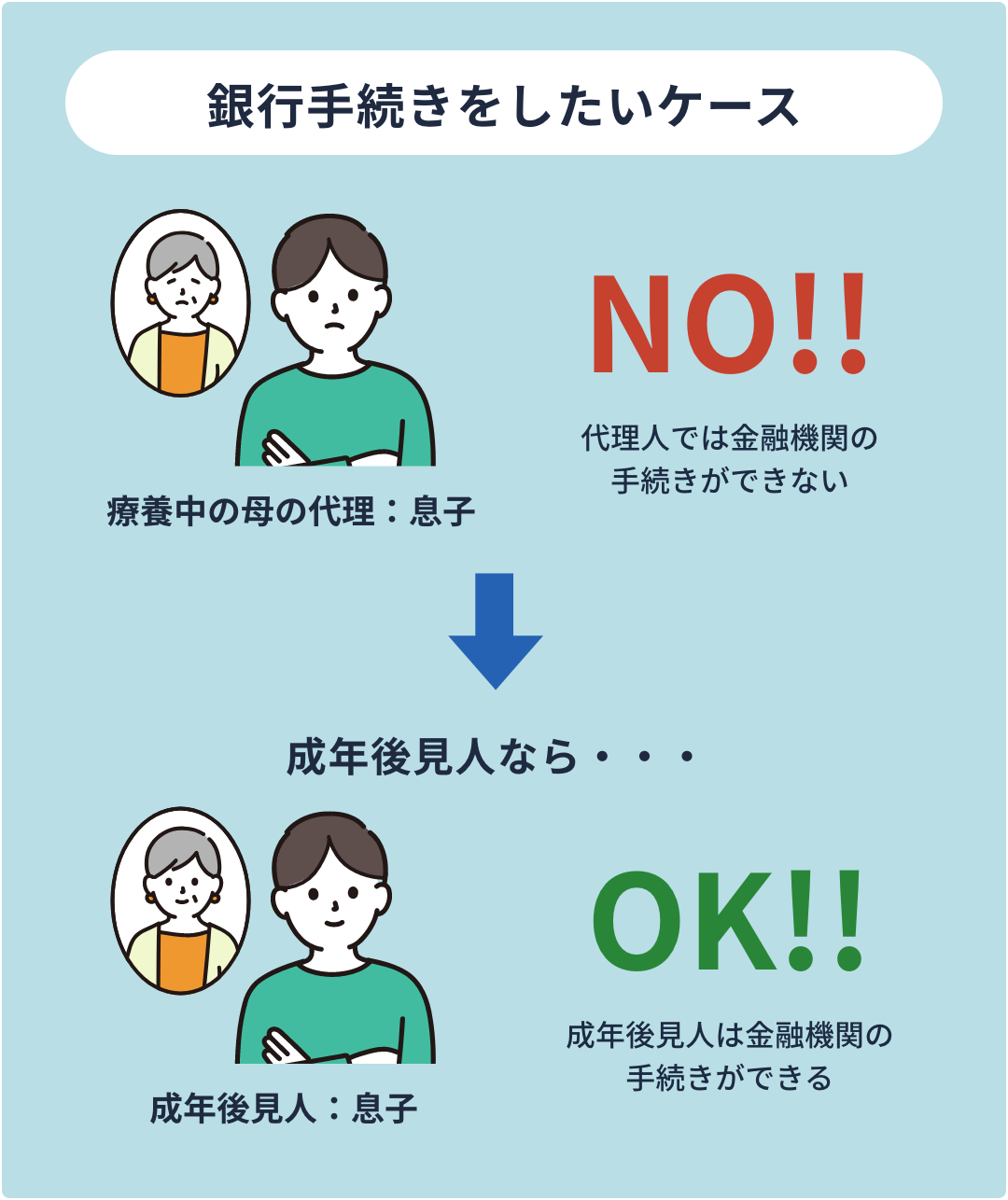

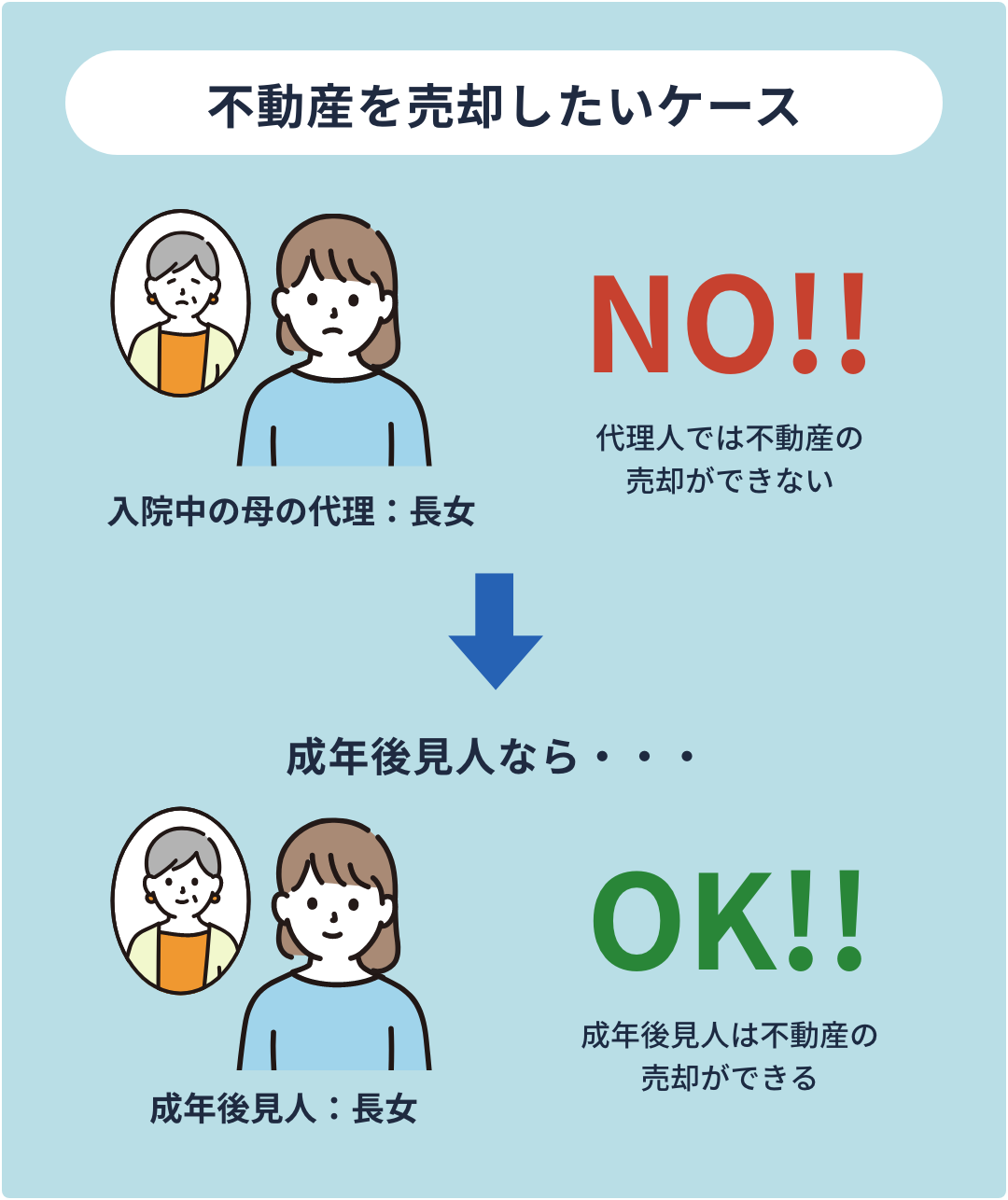

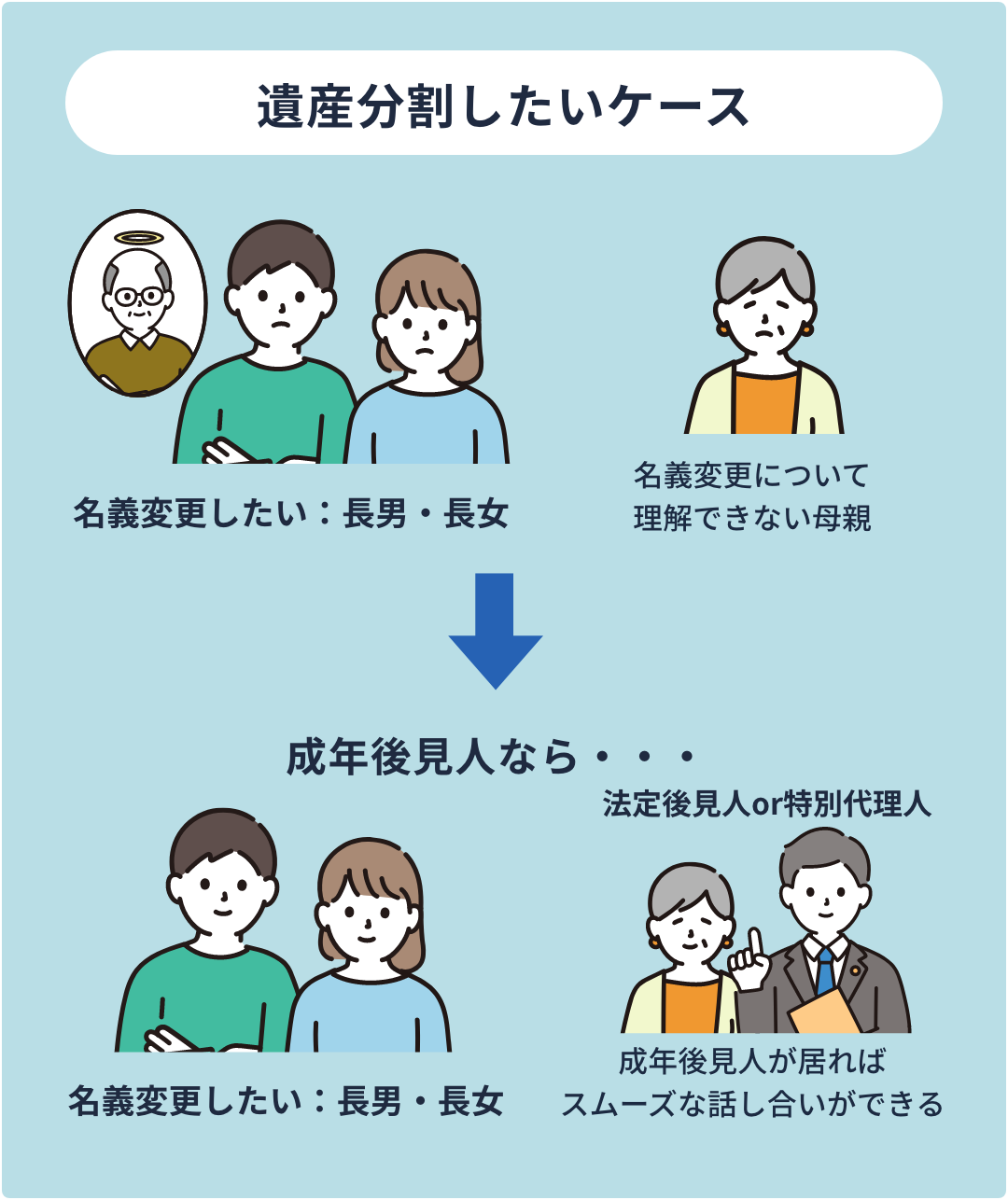

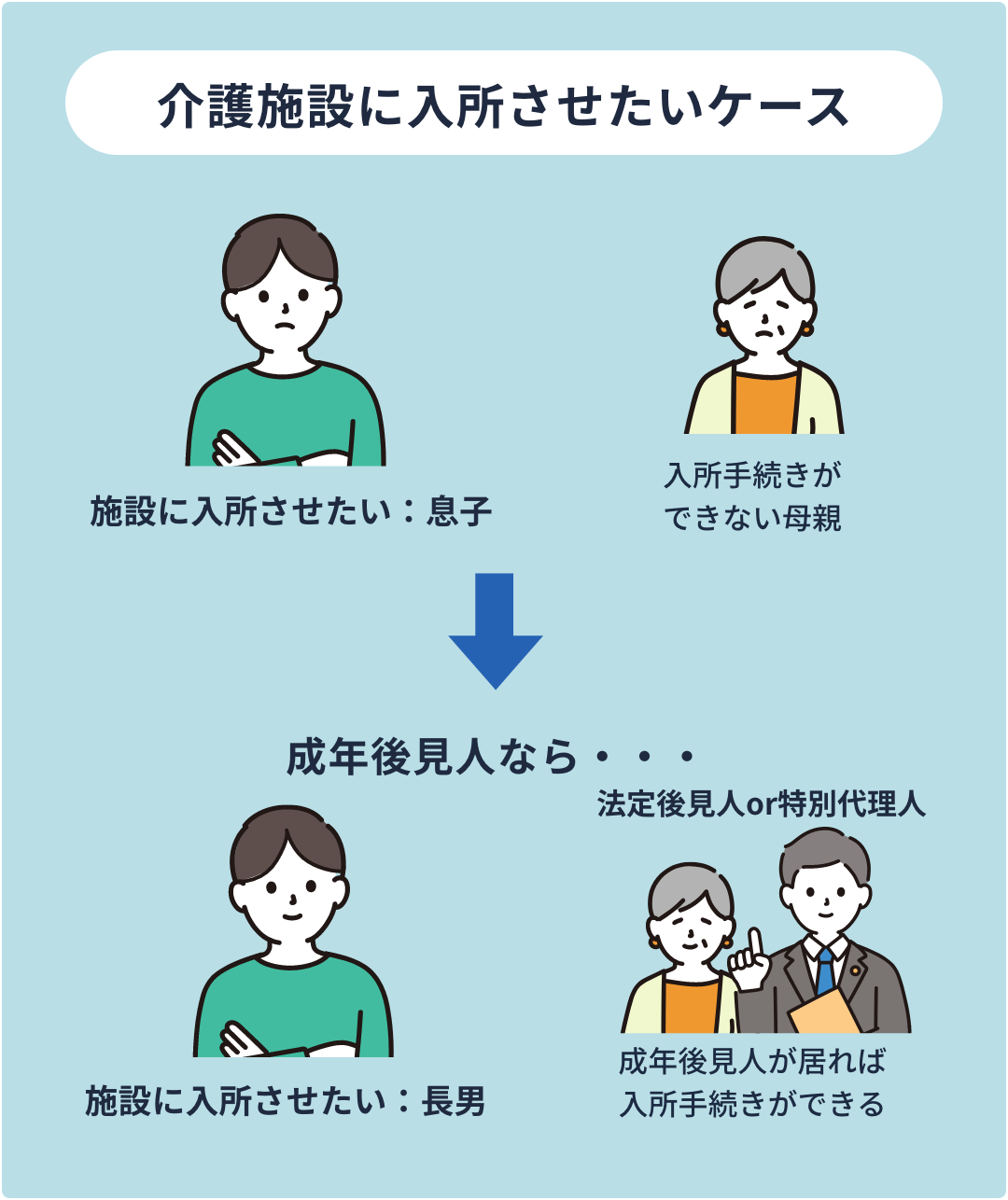

成年後見制度とは、認知症や知的障がいによって

判断能力が不十分な人が、生活をする上で不利益を

被らないよう支援を行うための制度です。

法定後見は、家庭裁判所によって成年後見人が選任される もので、

配偶者や子供、孫などが後見人の選任を申し立てることで手続きが開始されます。

法定後見では、支援を受ける人の判断能力の程度ごとに「後見」「保佐」「補助」と細かく3つに分類されます。

成年後見制度は、一度申し立てると取り下げることができません。

成年後見制度のメリット・デメリットについて十分理解し、利用するかどうかを判断しましょう。

【後見】成年被後見人は遺言書を作成できますか?

物事を正しく判断できる能力が回復し、医師2人以上が立ち会うことで有効な遺言を残すことができます。被保佐人や被補助人はそのような制限なく遺言を残すことができます。

【後見】後見制度を利用すると戸籍に記載されますか?

新制度以降、戸籍に記載されることはありません。現在の後見制度の前身である禁治産・準禁治産者制度の際には、戸籍に記載されていましたが平成12年4月1日から現在の後見制度の運用が開始された後、戸籍記載はありません。成年後見人の内容は登記されることとなっています。

【信託】信託の受託者を兄弟・姉妹でできますか?

民事信託の受託者を複数にすることは可能です。 実際、兄弟・姉妹により共同で受託して親の財産管理等を行いたい、というご要望やご相談を受けます。 親の財産管理を仲良しの兄弟・姉妹が二人で受託者となって業務を分担しているケースはあります。

【信託】民事信託によって相続税額が減るのですか?

民事信託を利用した場合、相続税評価額に変更は生じません。 結果、信託を組むことそれ自体は、相続税対策においてデメリットになりませんが、信託を組む行為それ自体はメリットにもなりません。 信託を組む必要性は、あくまで財産管理の手段として「信託」を設定して(信託の仕組みを利用して)、何を実現するかという趣旨・目的を明確にすることです。 信託を組むことによって、相続税対策を含めた資産運用・財産管理を柔軟にすることが可能になり、委託者の“想い”を次の世代以降に繋げることを実現することができるのです。

【信託】民事信託は良い!と、言われているが普及しているの?

「民事信託」は、信託法という法律に基づく財産管理・資産承継の仕組みです。ただし、民事に関するご説明ができる専門家、適切な民事信託の提案ができる専門家が少ないというのが実状です。 長寿社会の高齢者の財産管理につき、認知症などにより資産の凍結を防ぐ必要性がクローズアップされる中、成年後見制度や民事信託という対策に精通した専門職は業界全体の1割程度と言われています。

【相続】亡き夫の口座が凍結されています。葬儀費用を支払うために故人の口座から預金を引き出すことは可能ですか?

現在の銀行実務において遺言書又は遺産分割協議書がない場、故人の預金の引き出しはできない運用となっています。 ※相続人全員が同意がある場合に限り、故人の預金の引き出しはできるということです。 ただし、平成30年の相続法の改正により、預金の一部であれば、相続人全員の同意がなくても、払戻しを受けられることになりました。 これを「預貯金の払戻し制度」と言います。 この制度で定められた範囲で払戻しを受けて、葬儀費用の支払いをすることが可能です。 払戻しができる範囲は、預金の3分の1にあなたの法定相続分の割合をかけた金額となります。 故人の妻の場合、法定相続分は2分の1。 預金が3000万円とすると、以下のように計算します。 3000万円(預金)×3分の1×2分の1(妻の法定相続分)=500万円 【ご注意!】 ●金融機関1行につき、引き出せる金額の上限が150万円と定められておりますので、上記のケースですと500万円は引出し可能な計算となりますが、1行の金融機関から引き出せるのは150万円です。 ●払戻しを受けた部分は、あなたが遺産分割によって取得したものとして扱われます。 【ご用意いただく書類】 ・被相続人(亡くなられた方)の除籍謄本、戸籍謄本または全部事項証明書(出生から死亡までの連続したもの) ・相続人全員の戸籍謄本または全部事項証明書 ・預金の払戻しを希望される方の印鑑証明書 ※金融機関によって必要書類が異なるようです。事前に電話などで確認をされた方が良いでしょう。

【相続】所在不明な兄弟がいる場合、相続手続きを進めても大丈夫?

相続人が音信不通の場合、分割協議を勝手に進めることに対する罰則はありません。ただし、相続人を調査して確定する作業を怠ったまま、所在不明な相続人を除いて遺産分割協議をしても無効になる可能性が高いです。 では、どうすれば?なのですが、所在不明者の戸籍の附票をたどるなど、可能な限り連絡を取るための方法を考えます。 所在不明者の所在が分からなければ、「不在者の財産管理人の選任申立て」や「失踪宣告の申立て」を家庭裁判所に行い、進めていくという方法をとります。

【相続】相続放棄の起算日とは

「相続の開始があったことを知った時」とは、相続人が相続開始の原因たる事実の発生を知り、かつ、そのために自己が相続人となったことを覚知した時を言います。 例えば、被相続人A、被相続人Aの子Bが相続放棄を検討している場合、子BがAの死亡を知った日から相続放棄の期限の起算日となります。 【ご注意!】 被相続人A、相続人が配偶者Cと子Bの場合、子Bが相続放棄してしまうと、被相続人Aの兄弟姉妹に相続権が発生します。結果、配偶者Cと被相続人Aの兄弟姉妹での遺産分割となりますのでご注意が必要です。