目次

- ■ はじめに

- ■ 選択権の自由と熟慮期間

- ■ 能力に関する規定

- ■ 承認・放棄の撤回・取消・無効

- ■ 単純承認

- ■ 限定承認

- ■ 放棄

- ■ まとめ

■ はじめに

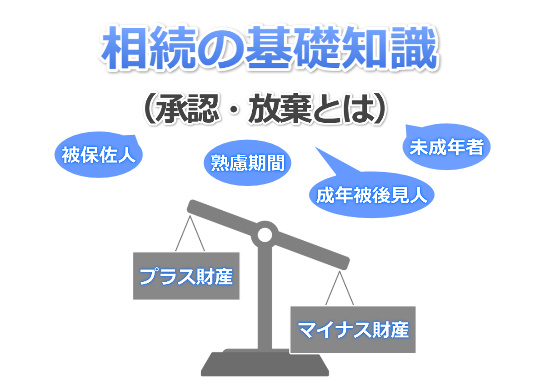

相続人は、相続による権利・義務を受け入れる(承認)か、拒絶する(放棄)か。選択の自由があります。

また、相続人は、被相続人の債務は相続財産のある限りで弁済するとの留保付きで受け入れる(限定承認)こともできます。

今回は、「相続の承認・放棄とはどのようなことか」について、基本的な概要をわかりやすくお伝えします。

■ 選択権の自由と熟慮期間

旧民法の下では「家制度」の維持のために一定の者には相続を放棄すること認められませんでした。

しかし、現在の民法は個人主義を採用し「家制度」を廃止し、純粋な財産相続としましたので相続人に相続する権利義務の承認を受け入れるかどうかの自由を認めました。

ただし、相続財産をいつまでも不安定な状態に置いたままでいるのは法的安定性からみても好ましくありませんので一定の期間内(熟慮期間)にその選択をしなければなりません。

何もしないでその期間を経過すると当然に承認したものとみなされます。

その熟慮期間は、「相続人が自己のために相続の開始があったことを知った時から3カ月以内」が原則です。

財産関係が複雑でこの期間内では調査することが不可能と考えられるときは利害関係人または検察官の請求によって家庭裁判所がその熟慮期間を伸長することができます。

●例外的に熟慮期間の起算点の繰り下げが認められる場合

昭和59年4月27日の判決は、当該相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があり、当該相続人が被相続人に相続財産が全く存在しないと信じることについて相当な理由があると認められる場合、熟慮期間の起算点の繰り下げを認めています。

●熟慮期間の例外規定

(1)相続人Aが熟慮期間内に承認・放棄もせず死亡した場合

相続人Aの相続人であるBがAが死亡したことおよびAの死亡によりB自身が相続人となったことを知った時から起算します。

(2)相続人Aが未成年者または成年被後見人の場合

未成年者または成年被後見人Bの法定代理人CがAが死亡したことおよびAの死亡によりB自身が相続人となったことをCが知った時から起算します。

■ 能力に関する規定

●未成年者

(1)未成年者本人がする場合は法定代理人(親権者では後見人)の同意が必要となります。

(2)法定代理人も未成年者を代理して承認・放棄ができます。

※法定代理人が後見人である場合、後見監督人がいるときは未成年者の承認・放棄に同意したり後見人自身が承認・放棄する場合、後見監督人の承認が必要となります。

(3)未成年者の利益と親権者の利益が相反する場合

親権者及び未成年者の双方が相続人の場合、親権者が相続を放棄しないにもかかわらず未成年者が相続放棄することは、親権者と未成年者との間で利益相反が生じるため、未成年者のために特別代理人を選任することを家庭裁判所へ請求しなければなりません。

同様に、親権者が複数の未成年者の親権を行う場合にも、未成年者間にて利益相反が生じるのであれば特別代理人を選任してもらう必要があります。

※親権者(例えば母)と子が一人が、両方同時に相続放棄の申立をする場合には、特別代理人選任の手続きは必要ありませんが、子が二人以上の場合、母が子一人の利益を図ることも考えられます。この場合、特別代理人の選任が必要となります。

(4)未成年者と後見人の間に利益相反が生じる場合

後見監督人が存在しない場合にも、後見人は特別代理人を選任してもらう必要があります。

●成年被後見人

(1)成年被後見人が相続放棄をするときは、成年後見人が代理して、相続放棄の申述をしなければなりません。

※後見監督人がいる場合、その後見監督人の同意を得ることが必要となります。

(2)後見人と被後見人の間に利益相反が生じる場合

後見監督人が存在しない場合にも、後見人は特別代理人を選任してもらう必要があります。

※後見監督人がいるとき

後見監督人が承認・放棄します。

※後見監督人がいないとき

特別代理人が承認・放棄します。

●被保佐人

(1)被保佐人が相続放棄をするときは、保佐人の同意が必要になります。

(2)被補助人が相続放棄をするときは、補助開始の審判の中で、相続放棄について同意もしくは代理が必要とされていない場合には、被補助人は自分一人で相続放棄の申述をすることができます。

(3)保佐人と被保佐人の間に利益相反が生じる場合

保佐人と被保佐人との間で利益相反が生じる場合で保佐監督人が存在しない場合にも保佐人は特別代理人を選任してもらう必要があります。

■ 承認・放棄の撤回・取消・無効

●撤回

撤回とは、特段の理由なく、撤回者の一方的な意思によって、法律行為をなかった状態に戻すことをいいます。相続の承認及び放棄は、熟慮期間内であっても撤回することはできません(民法919条1項)。たとえ熟慮期間内であっても、一方的な撤回を認めれば、相続に関する法律関係を不安定にするため、撤回が禁じられています。

●取消

取消しとは、取消事由がある場合に、取消権者の一方的な意思によって、法律行為をなかった状態にもどすことをいいます。

承認及び放棄がなされた後でも、一定の取消原因がある場合には、家庭裁判所への申立によりこれを取消すことができます。

取消しができる場合としては、未成年者が法定代理人の同意を得ずに行われた場合、詐欺又は強迫によりなされた場合、後見監督人がある場合に、後見人がその同意を得ないで被後見人を代理してした承認・放棄等があります。

取消しには、期間制限が設けられており、取消原因である情況がやんだ時(未成年者が成人した時、詐欺や強迫を受けた者については、詐欺や強迫がやんだ時) から6か月、または承認、放棄のときから10年以内に行うことが必要です。

●無効

承認や放棄は法律行為であり、取消について民法総則の適用があることとの比較から、無効の主張も可能とされています。

無効原因としては、錯誤、心裡留保、通謀虚偽表示があります。また、無断で署名押印をされた結果、相続人の真意に基づかないで相続放棄がなされた場合においても、無効とされています。

無効の主張を訴訟において行う場合、相続放棄の無効確認訴訟を行うことは許されておらず(、放棄の無効を前提とする権利義務の存否の確認を求めるものとされています。

■ 単純承認

単純承認とは、相続財産と債務を無条件・無制限に承継することです。

相続財産が債務超過の場合、相続人の固有の財産からも支払う必要が生じます。

●単純承認となる4つの事項

(1)熟慮期間である3ヶ月以内に単純承認の意思を表示した場合。

※形式は要求されません。

(2)相続開始を知った時から熟慮期間である3ヶ月以内に相続放棄または限定承認の手続きをとらない場合。

(3)相続人が、相続財産の全部又は一部を処分した場合。

(4)相続人が、限定承認又は相続放棄をした後でも、相続財産の全部若しくは一部を隠匿し、私的にこれを消費し、または悪意でこれを財産目録に記載しなかった場合。

※放棄や限定承認の前後を問いません。

※相続人が子一人の場合、その者が相続放棄した結果、第二順位の者が相続人となり、承認していた場合には適用されません。

■ 限定承認

相続は一応は承認するが、被相続人の債権者(相続債権者)や受遺者に対しては遺産の範囲に限定してしか責任を負わないという留保付きの承認をする方法です。

限定承認とは、債務のうち相続財産を超える部分の返済義務を引き継がない方法です。

●限定承認の有効は方法

(1)被相続人の財産状態が債務超過しているのかはっきりしない場合。

※債務超過が明らかな場合、相続放棄の選択が賢明です。

(2)家業を継いでいくような場合に、相続財産の範囲内であれば債務を引き継いで良いというような場合

(3)債権の目途がたってから返済する予定であるような場合

(4)相続財産の債務超過が明らかな場合であっても他人に手放したくない自宅や財産は承継したいが責任は相続財産の評価額以上は負いたくない場合。

●限定承認の手続き

限定承認をする場合は、以下のような手続きが必要となります。

(1)相続人全員の総意が必要

(2)相続の開始を知ったときから3ヶ月以内に「限定承認の申述審判申立書」を家庭裁判所に提出

(3)限定承認を選択した場合には、不動産などの値上がり益が精算されると考えるため、譲渡益相当額の所得税課税がされるため、準確定申告が必要

(4)相続人が複数の場合は、家庭裁判所により相続財産管理人が選任され、清算がされます。

■ 放棄

相続人が相続の効力である財産上の権利・義務の承継を拒絶する方法です。

●方式

(1) 熟慮期間である3ヶ月以内に放棄する旨を家庭裁判所に申述しなければなりません。

(2)共同相続人がいる場合でも各自が単独で放棄することができます。

(3)家庭裁判所より「申述の受理」という審判によって放棄が成立します。

※家庭裁判所は本人の出頭を求めたうえで、放棄が本人の真意であるかを確かめて受理することになります。

●効果

(1)放棄した者は相続に関して初めから相続人とならなかったものとみなされます。

(2)放棄した者の子は代襲相続をすることはできません。

■ 相続人の相続財産管理義務

相続人は承認または放棄するまでは相続財産について「自己の財産におけると同じ程度の注意」をもって管理しなければなりません。

また、放棄をした場合その放棄をした者は、相続に関しては、はじめから相続人とはならなかったものとみなされます。

しかし、民法は相続の承認または放棄をするまで、相続財産を管理する義務を負わなければならないと定めています。

放棄によって相続財産を管理する者がいなくなってしまうということになると、それは実際上、不都合が大きく妥当ではありません。

そこで民法は、相続を放棄した者は、放棄によって相続人となった者が相続財産の管理を始めることができるようになるまで、自己の財産と同一の注意をもって財産の管理を継続しなければならない、とも定めています。

つまり、相続放棄をしても、そのことによって当然に相続財産の管理義務から解放されるわけではありません。

■ まとめ

限定承認と相続放棄の選択は、限定承認するメリットがあるかどうか、手続に掛かる費用などを考慮したうえで、期間内に判断することになります。

また、財産の調査で連帯保証債務などの債務の性質の違いの判断、または債務の見落としにより判断を誤ってしまう場合もあります。

債務の有無、債務があった場合の処理など早めに専門家に相談し、相続放棄や限定承認の判断につきアドバイスをもらうことを強おススメします。

参考文献:相続法に強くなる63の知識 財団法人大蔵財務協会

■記事の投稿者 飯島興産有限会社 飯島 誠

私は、予想を裏切るご提案(いい意味で)と、他者(他社)を圧倒するクオリティ(良質)を約束し、あなたにも私にもハッピー(幸せ)を約束し、サプライズ(驚き)のパイオニア(先駆者)を目指しています。

1965年神奈川県藤沢市生まれ。亜細亜大学経営学部卒業。(野球部)

東急リバブル株式会社に入社し、不動産売買仲介業務を経て、その後父の経営する飯島興産有限会社にて賃貸管理から相続対策まで不動産に関する資産管理、売買仲介、賃貸管理を行う。

コラムでは不動産関連の法改正、売買、賃貸、資産管理について、実務経験をもとにわかりやすく発信しています。

●資産管理(相続・信託・後見制度)につきましては、こちらをご参照ください。

#不動産 #相続 #相続の基礎 #民法 #相続編 #親族 #姻族 #配偶者 #血族相続人 #相続欠格 #相続人の廃除 #直系尊属 #直系卑属 #嫡出子 #非嫡出子 #半血兄弟 #全血兄弟