相続実例⑤

■ 先妻の子とは会いたくない(相続分の譲渡を利用した事例)

目次

- ■ 相続人関係図

- ■ 依頼内容

- ■ 相続財産

- ■ 作業の経緯

- ■ 結論

- ■ ポイント

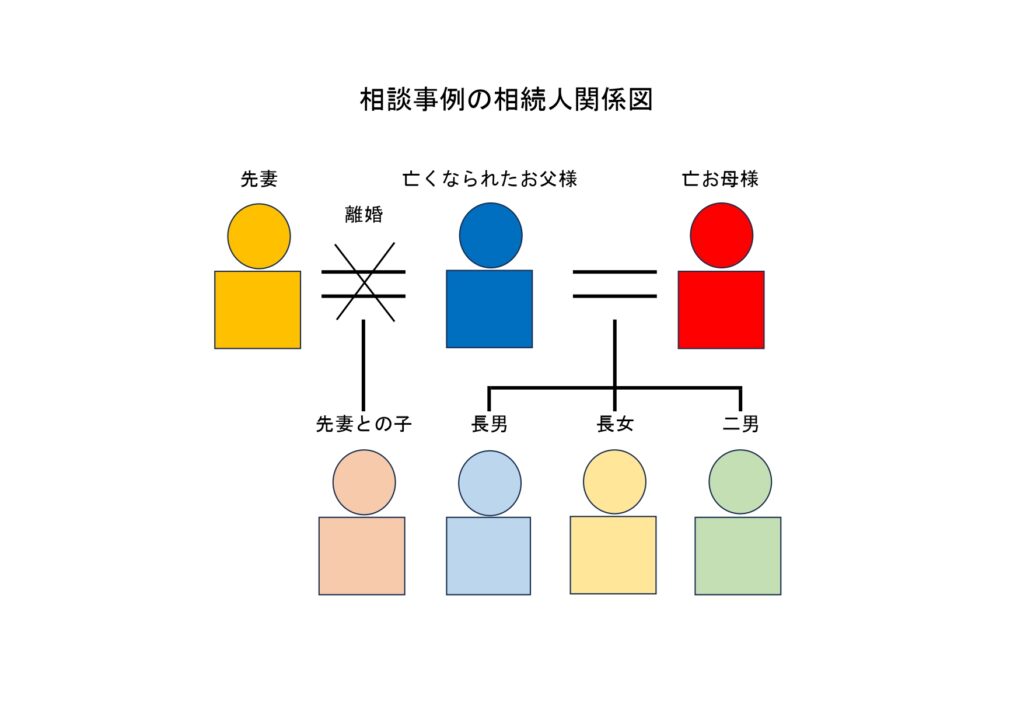

■ 相続人関係図

父親が亡くなられてから相続人の長男・次男から相談を受けました。

相続人は、お亡くなりになられた父親の長男・長女・次男、そして父親の先妻との間の子(長女)の4名。

■ 依頼内容

父親の相続手続きの流れ、相続税の有無など相続手続きに関するご相談にお越しになられました。

お母様はすでにお亡くなりになられています。

今回の相続で問題なのは、お父様は亡くなられた奥様と婚姻される以前、一度婚姻されており、離婚後に亡くなられたお母様と婚姻をされたようです。

お父様には亡くなられた奥様との間に長男、長女、次男と3人の子供、そして先妻との間に子がいるとのこと。

先妻との子とは、小さいころ会った記憶はあるが、どこに住んでいるかもわからない状況です。

そこで、先妻との子の住所の特定。そしてお父様の財産である預貯金は長女と二男、自宅(土地・家屋)は、長男がそれぞれ取得するので先妻との子には多少のはんこ代しか渡したくない。

長男・長女・二男は、先妻との子には会いたくないので調整をしてください。

◆ 今回の依頼内容まとめ

1.相続人確定作業および相続人の住所調査

2.相続税の有無

3.財産である預貯金は長女と二男、自宅(土地・家屋)は、長男がそれぞれ取得する。先妻との間の子には財産を分けたくない。

◆ 相続分の譲渡とは

※相続人は、相続開始後から遺産分割が成立するまでの間、自分の相続分をほかの人に譲渡することができます(民法905条)。

これを「相続分の譲渡」といい、自分が相続する持ち分を他の人に渡すために設けられた制度です。「相続分の譲渡」は、有償ですることもできるので、すぐに現金が必要で、遺産分割協議が終わるまで待っていられないような場合にも使うことができます。

■ 相続財産

預貯金、自宅(土地・家屋)

相続税は、基礎控除以内のため課税なし。

■ 作業の経緯

1.相続人確定作業(お父様の出生までの戸籍等資料の収集)および先妻の子の戸籍および戸籍の附票の取得。

※戸籍の附票には住所地の移動が記載されています。

2.法定相続情報作成補助

3.相続財産の資料

不動産(名寄帳・登記事項証明書・公図・道路平面図等)

預貯金(残高証明・利息計算書)

4.先妻との子への通知(手紙)

5.先妻との子への訪問

6.遺産分割協議→遺産分割協議書締結(※司法書士・弁護士作業)

■ 結論

結論からお伝えしますと、

相続税は相続税の基礎控除以内のため、納税はありません。

先妻との子は、長男に相続分を譲渡する相続分の譲渡を行い、お父様の相続に関する遺産分割に参加されることなく終了しました。

相続財産は、自宅(土地・建物)は、長男に相続。預貯金は、長女・二男に相続。

■ ポイント

今回のご依頼につきましては、先妻の子によって解決を図ることが出来ました。

どうしても、先妻の子と本妻の子では、相続が発生しますと、協力ができず、揉めるケースが多いのです。

先妻の子、認知した子がいる場合。親は相続後に相続人任せにせず、遺言の作成や生命保険等の活用を行い、争族を未然に防ぐよう相続対策をご提案いたします。

追記

今回の場合、お父様とお母様との間に埋めれた3人のお子様が先妻とのお子様には「会わずに解決したい」ということ。そして「財産を分けたくない」という固い意志があり、どうなるのかと考えていました。

先妻とのお子様の協力なくして成立しなかった事案です。

最後に、「財産は要らないので一度だけ、3人にお会いしたい。」という願いも拒否されたことが非常に心残りになった事案でした。

■記事の投稿者 飯島興産有限会社 飯島 誠

私は、予想を裏切るご提案(いい意味で)と、他者(他社)を圧倒するクオリティ(良質)を約束し、あなたにも私にもハッピー(幸せ)を約束し、サプライズ(驚き)のパイオニア(先駆者)を目指しています。

1965年神奈川県藤沢市生まれ。亜細亜大学経営学部卒業。(野球部)

東急リバブル株式会社に入社し、不動産売買仲介業務を経て、その後父の経営する飯島興産有限会社にて賃貸管理から相続対策まで不動産に関する資産管理、売買仲介、賃貸管理を行う。

コラムでは不動産関連の法改正、売買、賃貸、資産管理について、実務経験をもとにわかりやすく発信しています。

●資産管理(相続・信託・後見制度)につきましては、こちらをご参照ください。

■ その他の相続実例コラム ■