目次

- ■ はじめに

- ■ 暦年贈与とは

- ■ 相続時精算課税とは

- ■ 「暦年課税」と「相続時精算課税」の比較

- ■ まとめ

■ はじめに

相続税対策の1つに贈与があります。いわゆる生前贈与ですが、この生前贈与には「暦年贈与」と「相続時精算課税制度」と2つの制度があり、それぞれ使用方法にメリット・デメリットがあります。

「暦年課税」と「相続時精算課税」は、どちらも贈与税に関した課税制度であり、贈与する側が選択することが可能です。

この「暦年課税」と「相続時精算課税」の相続対策においてそれぞれの内容や選択方法がわからず、困っている方は多いはずです。

そこで、今回は、「暦年課税」と「相続時精算課税」について制度の違い、選択方法について考えてみます。

■ 暦年贈与とは

暦年課税とは、その年の1月から12月までの間に受けた贈与に対して課税される制度であり、広く知れ渡っている一般的な贈与税の課税方式のことです。

●非課税枠(基礎控除額)

年間110万円の基礎控除額という税金がかからない非課税枠があります。

※非課税限度額を超えた場合

暦年課税の場合、基礎控除額の110万円を超えた場合、超えた部分に対し、贈与税が課されます。

※贈与税は、贈与を受けた側(受贈者)となります。

※受贈者は複数の人から贈与を受けた場合、受贈者の基礎控除額は年間110万円となるため、一人あたり110万円の贈与を受け、合計550万円の贈与を受けた場合、550万円の控除にはなりません。

●贈与税の申告

1年間110万円までは確定申告をする必要がありません。

贈与をする側(贈与者)は、たとえば、3人に贈与する場合、年間330万円まで非課税で贈与することが可能となります。また、贈与を受けた側(受贈者)は、非課税枠の110万円を超えた場合、申告が必要となります。また、贈与税は累進課税であり、贈与を受けた金額が増えるほど税率も高くなります。

●贈与者が死亡した場合の相続税

贈与をした側(贈与者)が死亡した場合、この暦年贈与で受けたものは、原則として相続税の対象とはなりません。

しかし、相続が開始する前7年以内に贈与されたものに限り、相続税の対象として加算されることになります。

ただし、相続が開始する3年より以前の4年間については合計100万円まで相続税の対象として加算されません。

●回数制限

何回でも利用できます。ただし、相続時精算課税を選択した時点から暦年課税を利用できなくなります。

●暦年課税のメリット

暦年課税の主なメリットは、以下の2点です。

・年間110万円の基礎控除が使える

・何度でも贈与できる

●暦年課税のデメリット

暦年課税のデメリットは、以下の2点であると考えられます。

・多額の贈与には向かない

・暦年課税を行う度に手続きを行わなければならない

■ 相続時精算課税とは

相続時精算課税は、贈与税の負担を大幅に軽減して財産の早期移転を促進するために設けられた制度です。

ただし、「生前贈与時に贈与税を先送りし、相続時に相続税として納める」制度であり、相続の際に相続財産に組み込まれて相続税の対象となるため、完全な非課税でないことには注意が必要です。

●非課税枠(特別控除)

年間110万円の基礎控除額という税金がかからない非課税枠があります。

相続時精算課税制度には、2,500万円の特別控除があります。相続が開始されるまで何度贈与しても、2,500万円までは贈与税がかかりません。その代わり贈与財産は、相続税の課税対象財産に加えられます。

※特別控除額2,500万円を超える贈与財産には、一律20%の贈与税がかかりますが、相続税を計算するときに支払った贈与税額が控除される仕組みです。

※相続時精算課税を選択して贈与を受けた受贈者は、相続時精算課税選択届出書を提出する義務があります。なお、この相続時精算課税制度を選択しようとする贈与者から受けた最初の贈与に係る申告の時に限ります。

●贈与税の申告

1年間110万円までは確定申告をする必要がありません。

贈与をする側(贈与者)は、たとえば、3人に贈与する場合、年間330万円まで非課税で贈与することが可能となります。また、贈与を受けた側(受贈者)は、非課税枠の110万円を超えた場合、申告が必要となります。また、贈与税は累進課税であり、贈与を受けた金額が増えるほど税率も高くなります。

●贈与者が死亡した場合の相続税

相続時精算課税は、その名の通り「相続時精算」で課税をする制度です。

贈与者が死亡した場合は相続税の課税対象として、相続財産に加算されます。ただし、相続開始以前に贈与税の支払いがあった分は、相続税額から控除されます。

●回数制限

利用回数の制限はありません。ただし、一回この制度を選択すると、相続時まで相続時精算課税制度のみ利用することしかできません。

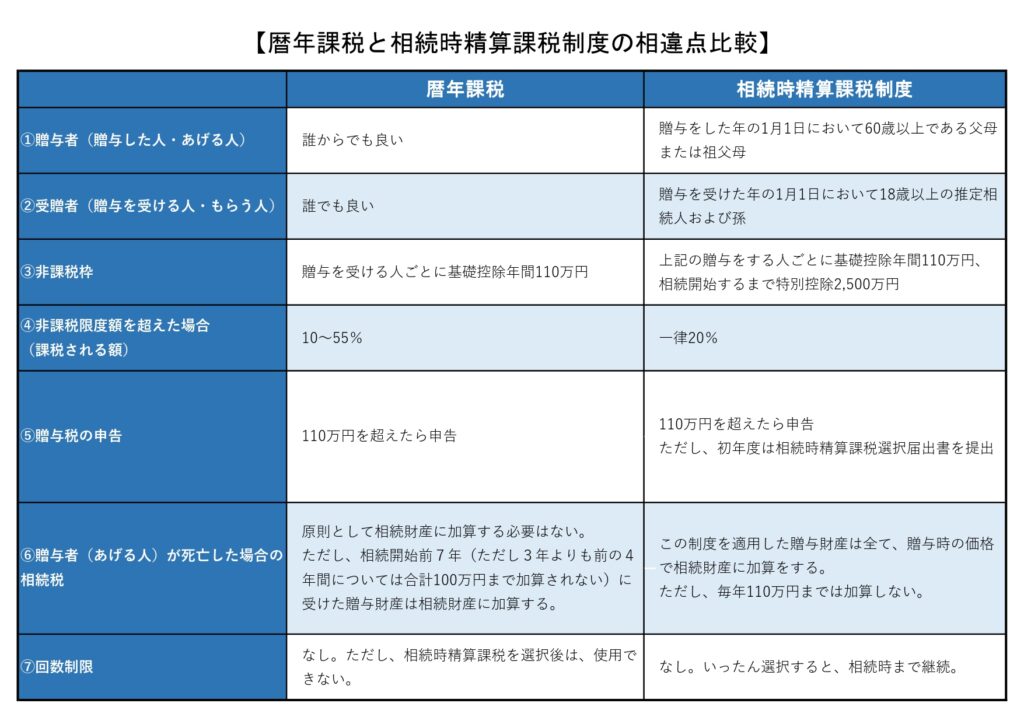

■ 「暦年課税」と「相続時精算課税」の比較

「暦年課税」と「相続時精算課税」の違いなど比較表は以下のとおりです。

■ まとめ

相続時精算課税制度を選択した場合、受贈者1人あたり年間110万円の基礎控除額が適用可能となります。

この基礎控除額110万円は、暦年課税の基礎控除額とは別のものとして扱われ、2,500万円の特別控除額の計算や相続財産への加算対象外となります。

また、暦年贈与は、相続開始前7年以内の贈与額の全てが相続財産の持ち戻し加算の対象となります。

※暦年贈与は、法定相続人および養子縁組をした孫に対して規制されるため、養子縁組をしていない孫は対象外であり、贈与額の全てが相続財産の持ち戻し加算の対象とはならなくなります。

※相続時精算課税制度は、60歳以上の父母または祖父母から、18歳以上の子・孫への生前贈与が、最大2,500万円までは非課税になるという制度ですが、孫に贈与する場合、孫の相続税は2割増しになります。

よって、基礎控除額の年間110万円以下という贈与金額で見た場合、暦年課税よりも相続時精算課税制度を利用した方が有利ということになります。

相続対策において暦年贈与を選択した場合の方が有利と言える方が次のような場合です。しかし、暦年贈与と相続時精算課税制度のどちらを選択するかは贈与者の資産状況、現在の年齢、相続対策の打ち合わせにより違いが生じ、その判断は難しくなっていますので専門家に必ずご相談のうえ、実施いただくことをオススメします。

【参考までに】

相続までの期間が7年以内の場合

生前贈与の期間が7年以下の場合は、相続時精算課税制度が有利となります。

※相続時精算課税制度は、7年間の控除額が最大770万円(110万円×7年)であるのに対し、暦年課税では最大100万円となります。

相続までの期間が7年以内の場合

生前贈与の期間が7年超の場合は、所有者の財産規模によって有利な課税制度が左右されます。

机上の計算とはなりますが、財産総額が2億円以内であれば、相続時精算課税制度が有利となります。

財産総額が2億円超の場合、7年を超の暦年贈与をした場合、実効税率が、想定される相続税の適用累進税率より低い場合には暦年課税のほうが税額は安くなる可能性があります。

推定相続人である子や孫に贈与する場合

相続までの期間が7年以内の場合は相続時精算課税が有利になります。

※相続まで7年超の場合、財産所有者の財産規模や年齢、年間の贈与額の多寡で異なります。

■記事の投稿者 飯島興産有限会社 飯島 誠

私は、予想を裏切るご提案(いい意味で)と、他者(他社)を圧倒するクオリティ(良質)を約束し、あなたにも私にもハッピー(幸せ)を約束し、サプライズ(驚き)のパイオニア(先駆者)を目指しています。

1965年神奈川県藤沢市生まれ。亜細亜大学経営学部卒業。(野球部)

東急リバブル株式会社に入社し、不動産売買仲介業務を経て、その後父の経営する飯島興産有限会社にて賃貸管理から相続対策まで不動産に関する資産管理、売買仲介、賃貸管理を行う。

コラムでは不動産関連の法改正、売買、賃貸、資産管理について、実務経験をもとにわかりやすく発信しています。

●資産管理(相続・信託・後見制度)につきましては、こちらをご参照ください。

#相続 #相続対策 #暦年課税 #相続時精算課税 #贈与